Często zadajecie w komentarzach pytanie jakie konto mogłoby stać się następcą WBK, które pewnie każdy w czerwcu już zamknął. Powód oczywisty: od lipca zamiast 4% mamy 0%, zaś bank zapowiada brak udziału w akcjach specjalnych. Kto się zagapił powinien zamknąć niepotrzebne konto i zastąpić go lepszym

Dla mnie nie ma już wątpliwości kto zastąpi Bank Zachodni. Na dziś najlepszą ofertę która jako tako może wypełnić dziurę po wubeku jest Deutsche bank. Od niedawna bank udostępnia linki do założenia fajnej lokaty i sympatycznego konta ze stawką wyższą niż w Millennium:)

|

| Najciekawsza oferta spośród potencjalnych następców WBK |

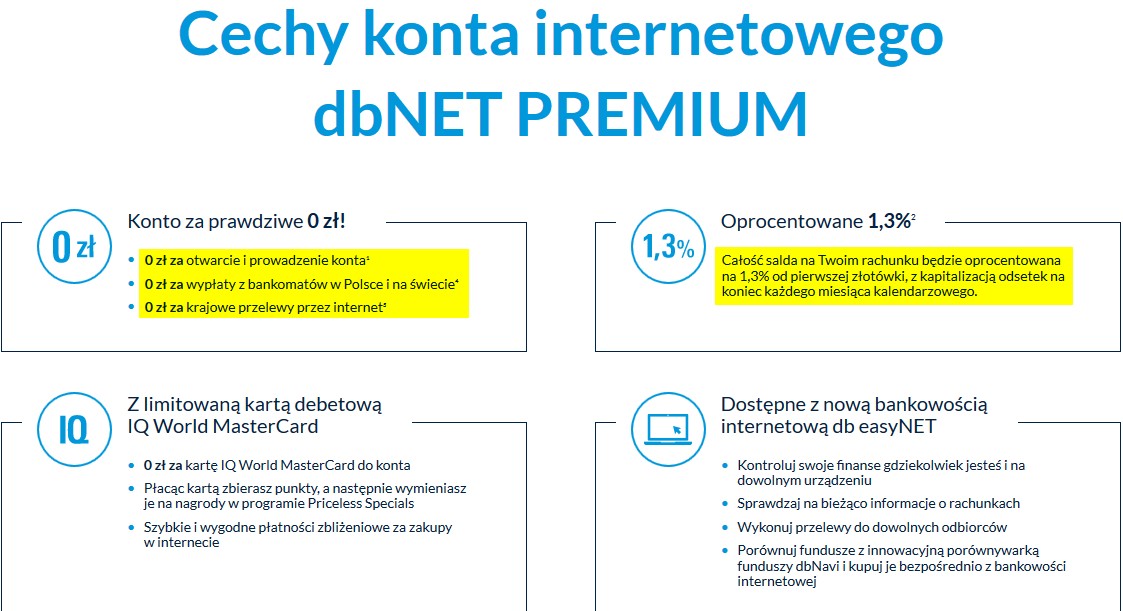

W tej sytuacji WBK idzie do bezwzględnego odrzutu, zaś jego miejsce zajmie Deutsche bank. Zalety są oczywiste - otrzymujemy tutaj:

1. lokatę na 3% do kwoty 100.000 zł

2. konto oszczędnościowe na 2,55% do 100.000 zł

3. ror oprocentowany na 1,30% dla każdej złotówki

|

| Lokata na 3% oraz KO na 2,55% oba po 100.000 zł :) |

Tutaj założysz konto db Net Premium w pakiecie z lokatą na 3% i KO na 2,55%

Lokata w Deutsche bank ma jeszcze jeden plus. Każdy bank pozwala na założenie tylko jednej lokaty zwanej wabikiem. Tutaj zaś można założyć nawet 5 takich lokat po 20.000 zł każda. I nie mamy na to tylko kilku dni jak u niebieskich, lecz całe 30 dni od założenia konta.

Gdy klikniemy w link powita nas informacja, że oferta jest ważna do 31 grudnia 2017. To bardzo długo jak na tak fajną ofertę. Z drugiej strony należy pamiętać, że tylko do końca tego roku konto będzie bezwzględnie darmowe i nie trzeba nic robić by nie płacić ani grosza.

Nie oznacza to jednak, że od 2018 będzie jakaś tragiczna zmiana warunków jakie często spotykamy w bankach. Od przyszłego roku wystarczy spełnić jeden z warunków:

- wpływ na konto 5000 zł

- 50.000 zł na lokacie

|

| Darmowe konto a na dodatek oprocentowane:) |

W sumie jednak jedna osoba mogła mieć max 24.000 zł z oprocentowaniem 4%. W Deutsche bank mamy 200.000 zł na stawce 3% + 2,55% czego nie ma nawet na stawkach promocyjnych na lokatach w Idea bank. Nadwyżka zaś jest oprocentowana 1,30% na ror i to za każdą złotówkę:)

Tutaj założysz konto db Net Premium w pakiecie z lokatą na 3% i KO na 2,55%

Omówiona w poprzednim artykule akcja specjalna z Nest bank jest niewątpliwie bardzo fajną ofertą, ale o godzinie 16:00 się skończyła o 5 dni przed czasem. Ale oferta Deutsche bank wydaje się być bardziej kompletna dla wymagających wisienkowiczów.

Regulamin promocji konto dbNet Premium

Moim zdaniem nie powinniśmy całkowicie przekreślać BZ WBK po zakończeniu promocji Konta Godnego Polecenia.

OdpowiedzUsuńJa po wcześniejszej rezygnacji z karty debetowej też zamierzałem zamknąć posiadane 6 rachunków KGP ale okazało się, że dobrym pomysłem jest przekształcenie KGP w konto 1|2|3 (bez karty).

Bank zgadza się na przekształcenie wszystkich posiadanych rachunków, a więc otrzymujemy 6 kont 1|2|3. Deponując na nich kwoty od 2 do 3 tysięcy zł otrzymujemy 3% odsetek. A więc podobnie jak KGP; tam od 4000 zł otrzymywaliśmy ok. 10 zł tu od 3000 zł ok. 6 zł. Warunkiem oprocentowania jest comiesięczny wpływ na każde konto min. po 2000 zł.

Teraz pozostaje tylko raz w miesiącu przelać zdeponowane (np. po 2990 zł) na zewnątrz i można w tym samym dniu wrócić te kwoty z powrotem. Wpływ zapewniony, oprocentowanie też. Łącznie prawie 18000 zł pracuje na 3%, a konta stanowią odpowiednik rachunku oszczędnościowego bez limitu ilości wypłat co też może być zaletą.

Dodatkowo do jednego z kont można przypisać numery rachunków na które opłaca się należności za prąd, telefon lub internet i otrzymujemy moneyback od tych płatności. Wszystko do załatwienia w placówce BZ WBK (przetarłem szlak i jestem zadowolony z rezultatu).

Fabian

W sumie to wcale nie taki glupi pomysł:-)

UsuńBrzmi bardzo rozsądnie i przetestuję to na moich kontach. Już je co prawda pozamykałem, ale jeszcze trwa okres wypowiedzenia, więc powinno dać się je jeszcze zamienić na 3%

Ale promocja Przeniesienie karty kredytowej to robienie z klienta głupiego. Aby przenieść kartę i skorzystać z promocyjnego oprocentowania należy mieć kartę kredytową w innym banku 6 miesięcy, wypełnić odpowiednie wnioski i mieć ze sobą ostatni wyciąg zadłużenia na karcie. Jakie było moje zdziwienie jak okazało się , że obowiązuje jeszcze jeden regulamin- właściwy do zakładania karty kredytowej , gdzie należy dodatkowo przedstawić swoje dochody celem oceny zdolności kredytowej. Zostałem odesłany z kwitkiem bo takowych nie miałem i rozmyśliłem się z przeniesienia karty. Czytanie ze zrozumieniem nie wystarcza, kiedy obowiązują 2 regulaminy .

OdpowiedzUsuńW ub. tygodniu próbowałem przekształcić swoje konta Godne Polecenia na "123" i dostałem odpowiedź, że nie ma takiej możliwości. Albo bank wycofał więc tą ofertę, albo konsultantki w moim oddziale są niedouczone - czego również nie mogę wykluczyć, bo wydzwaniały co chwilę na infolinię i dodatkowo kazały przysyłać sobie maile z odpowiedzią, żeby mieć podkładkę potwierdzającą ich decyzję.

OdpowiedzUsuńOstatecznie udało mi się otworzyć konto 123, jednak jako całkiem nowe konto a nie przez przekształcenie.

Kolejnym problemem okazało się otworzenie większej ilości tych kont. Dopiero w innym oddziale dowiedziałem się, że mogę samodzielnie otworzyć konta 123 po zalogowaniu do systemu BZWBK24. System nie pozwala jednakże na utworzenie większej ilości rachunków niż 3.

Ogólnie moje dotychczasowe doświadczenia z WBKiem są takie, że wszystko dosyć fajnie chodzi, gdy sam mogę załatwić sprawę w ramach systemu BZWBK24. Natomiast konsultanci w moim oddziale to porażka - załatwienie banalnej sprawy urasta do rangi wielkiego problemu i trwa tyle czasu, że odechciewa się na długo odwiedzin w placówce.

Link przekierowuje do... Aliora

OdpowiedzUsuńNie przekierowuje do Aliora tylko do informacji, że oferta jest już nieaktywna i pokazuje podobne promocje w tym Aliora.

Usuń